2016年4月1日,平安人寿推出首款带“轻症”的少儿平安福保险计划,该计划是一个侧重重疾保障,可以附加意外,医疗等11个附加险的组合计划。那么少儿平安福保障计划到底怎么样?跟成人平安福有什么区别?在平安人寿的所有少儿保险中,到底处于一个什么地位?下面,本文将为您解答心目中的疑问。

- 投保年龄:0-17岁

- 缴费期限:可选10年、15年、20年三种缴费期限

- 起投门槛:一级机构—主险40万,重疾40万;二级机构—主险30万,重疾30万

产品简介:

少儿平安福计划是一系列险种组合搭配的形式销售的,通俗点说,就是一个主险+N多附加险套餐形式。基本形态是少儿终身型重疾险。可根据需求搭配特定少儿重疾,陪护险,身价金,意外险。该产品属于传统险,无分红,无生存金领取,侧重疾病保障,无教育,养老功能。

案例演示: 以30岁男性为0岁男宝宝投保为例–

保障内容:

保障内容:

1、疾病身故:

- 18岁前赔20万【附加险定期寿险提供】,加上主险所交保费3280*N(N为实际缴费年限);

- 18岁-25岁,赔付主险保额41万,加上附加定寿20万,合计61万;

- 25岁后赔付主险保额41万。

2、意外身故:

- 18岁前赔20万【附加险定期寿险提供】,加上主险所交保费3280*N(N为实际缴费年限);

- 18岁-25岁,赔付主险保额41万,附加定寿20万,附加长期意外身故金20万,合计81万;

- 25岁-70岁,赔付主险保额41万,加上附加长期意外身故金20万,合计61万。

驾乘私家车或交通意外特别保障金:

- 18岁-70岁,自乘,自驾,或公共交通意外,可以额外再给付特定意外身故金20万。

3、意外伤残:

- 18-70岁前,因意外导致的伤残,根据《人身伤残评定表》10%-100%比例赔付,赔付2-20万。

- 18-70岁前,自乘,自驾,或公共交通意外,根据伤残比例,可以额外再给付特定意外伤残金2-20万。

4、重疾保障:

- 发生45种重疾,赔偿基本保额40万。同时获得护理金6000/月,连续给付6个月。

- 发生10种少儿重疾,同时如果这10种少儿重疾,也在45种重疾之中,可以加赔40万的少儿特定疾病保障金。同时获得护理金6000/月,连续给付6个月。

- 发生8种轻症,赔偿8万轻症保障金,轻症不占用重疾保额,轻症仅限赔付一次。同时获得护理金6000/月,连续给付3个月。

5、意外医疗:

- 因意外导致的门诊或住院的医疗费用,每年报销限额2万元,100元以上,100%报销。仅限社保范围内。不可报销自费药。

6、住院医疗:

- 因疾病或者意外导致的住院,每次可以报销6000元治疗费,3000元小手术费用,20000元器官移植费用,全年不限次数。未经社保报销,可80%报销,经过社保报销后,100%报销余下的社保范围内项目。仅报销社保范围内的,不报销自费药等自费项目。

7、住院津贴:

- 因意外住院,每天给付100元/实际天数;限180天/年;

- 因疾病住院,每天给付100元/实际天数-3天;限180天/年;

- 因条款约定的30种重疾,每天给付200元/实际住院天数,限90天/年;

- 缴费期内,当投保人及其配偶中任一人,发生全残,身故,重疾风险之一,即可以免交后期保费6813元。当被保人发生10种少儿重疾之一,即可豁免后期保费6813元。当被保人发生45种重疾之一,即可豁免保费960元。(这些数字怎么算出来的,可以见下面的“险种解读”)

险种解读:

关于主险—主险保额设计的额度为41万的相关解释:

- 附加重疾保额与主险(终身寿险)保额是共保额的,重疾是提前给付型重疾(关于提前给付重疾的名称解释可参考网站相关文章),重疾保额40万赔偿后,主险寿险保额等比例减去40万,只剩下1万,如果主险保额设计得跟重疾险保额一样,那么意味着,后期重疾赔偿之后,所有的附加险,全部跟随着终止。这样设计的优点在于重疾赔偿后,附加险(比如住院医疗),还可以继续有效(最长有5年,因为平安目前的附加医疗险只有5年保证续保)

关于附加的重疾险—–增加了“少儿轻症”和“少儿特定重疾

最高赔偿基本保险金额的2.2倍,这个说法,只在“白血病”的情况下可以获得双倍赔付。

- 举例:客户为孩子投保了40万的少儿平安福,如果发生白血病(白血病本身就属于重疾基本责任中第一项重疾“恶性肿瘤”的范畴),45种重疾种类中赔偿40万,少儿特定重疾,再赔40万,合计,就可以赔偿80万。加高了少儿易发重疾的保障额度。

但是,对比10种少儿重疾和45种重疾来看,仅有第一项容易获得双倍赔付。其他疾病,比如“重症肌无力”属于10种少儿重疾之一,但是45种重疾中,有一项叫“严重肌营养不良症”,其实两种疾病的描述有类似之处,但是名称又有不同,真正能够获得双倍赔付,几率比较小。从疾病种类上看,可以看做是保障了54种重疾,原成人平安福重疾的45种+9种少儿重疾。区别于成人平安福,在疾病种类方面,少儿平安福的疾病种类,增加了儿童易发生的疾病种类,保障期限最长至25岁。

10种少儿特定重疾如下表:

- 白血病(实际,就是恶性肿瘤之一,跟45种重疾中第一项有重复)

- 严重心肌炎

- 严重慢性缩窄型心包炎

- 重症肌无力(45种重疾之一,有,严重肌营养不良,二者疾病描述有类似之处)

- 严重克罗恩病伴有肠梗阻或肠穿孔

- 严重脊髓灰质炎

- 疾病或外伤所致智力障碍

- 严重癫痫

- 怀死性筋膜炎

- 出血性登革热

关于附加重疾险中护理金— 补充父母误工费

关于疾病护理金,完全就是用来包装这个险种的,满足一部分客户情感上的需求,实际作用不大。投保规则上规定,可以最高投保20份,金额倒是也不贵,但是如果真要补充这个误工费,不如直接把孩子的重疾保额设置高一点来的实际。

关于附加定期寿险—-满足一部分父母对于孩子身价保障的需求

虽然,大部分父母对于孩子的身价不做要求,但是在我跟客户的接触中,总有一少部分客户,对此有一定额度的要求,甚至比原来的行业规定的最高限额(2016.1.1日前未成年人风险保额最高10万)还要高,在这种情况下,我通常会给客户搭配人保健康的关爱专家定期,来满足这个身价的保障。但是,投保少儿平安福保险计划,可以直接增加该附加险,就可以解决这部分客户的需求。目前10岁以下孩子,风险保额最高设计到20万,10岁以上,18岁以下,最高可以设计到50万。

关于附加长期意外险—- 主要补充意外伤残保障

从保障上来看,附加长期意外险,在18岁前,没有身价保障,仅返还保费,18岁后才赔偿保额,虽然,交通,自驾都可以双倍赔。关于意外伤残,按照《人身险伤残评定标准》分10级,10%-100%赔偿。但个人觉的,20年缴费,保障至70岁,费用上价格更高,且性价比不如一年期,可以自动续保的意外险。《苏黎世意外险自选计划》费用在170-210之间,可以报销自费药,可以自动续保,可以指定受益人,性价比超高。

关于被保人重疾豁免险—豁免种类多,且都是要花钱的,一定要分清楚,要哪个不要哪个

1)被保人的豁免:这个计划里,主险和重疾保额比例在非1:1的情况下,才可以附加豁免C加强版,且“附加少儿平安福豁免保费特定疾病保险“这两项附加豁免险,豁免的金额是不同的。

如果发生10种少儿重疾之一,不是属于45种重疾之一,可以豁免金额是:主险3280元,附加重疾险(基本)2560元,(可选) 93元,附长期意外740元,附定寿140元,合计6813元。

如果发生的是45种重疾之一,重疾已经赔偿了40万,基本责任和可选责任已经终止了,豁免的是主险余下的保额3280/41*1=80元,及附加长期意外740,定期寿险140,合计960元。

2)投保人豁免:投保人可以是父母一方,也可以做父母两个人,这个是平安独有的投保规则。缴费期内,投保人发生“身故,全残,重疾”风险之一,即可免交后期保费6813元。被保人的保障利益不受影响。

豁免的保费,主要是免除的主险及长期附加险的保费,并不豁免一年期意外险及一年期医疗险的相关费用,这点,客户需要看清楚了。很多人不懂豁免,关于这个豁免,建议客户可以看下我们网站关于讲豁免险的文章。

险种点评:

在平安人寿的少儿险体系中,少儿平安福保险计划是唯一的带有轻症的重疾险组合,它没有生存金返还,没有红利分配,不可以附加教育金,虽然是终身型产品,但是也不能转化为养老金,是属于纯保障的产品。比起老三鑫(鑫利,鑫祥,鑫盛)产品,少儿平安福,保障较全,但价格太高,比起智能星,轻症这一点,相对于万能险的灵活,则不足以算优势;跟守护星比,多了轻症,少了返还,更侧重保障,但价格相当。

平安少儿平安福保险特点:

“平安少儿平安福计划”是一款终身型的重疾险为主的组合。该组合的特点在于,一张保单上可以增加近11个附加险,可以设计涵盖了方方面面的责任,比如定寿,医疗,意外,意外医疗,住院津贴,豁免等。在一张保单上,利于简化投保流程,但是也考量着业务员的专业度,是否跟客户进行深入沟通,设计了符合客户需求的产品组合。

- 轻症种类太少。虽然增加了少儿轻症,但是只有8种,相比其他公司20-30种轻症,数量上少了很多,客户的保障也就少了很多。

- 整体保费较贵。主险及重疾起投40万,仅这两项保费约在5800元左右如果添加全面的附加险,保费近万元。一般普通家庭给孩子投保,这个预算足以给父母一方和孩子各自投保40万的重疾,20万-50万的意外,加上每人20万的医疗。

- 因为从重疾到意外,从医疗到豁免,都是一家公司的产品线上的险种,难免性价比不高!如果是同样的预算,多家公司的产品组合,可以实现更好的保障效果。

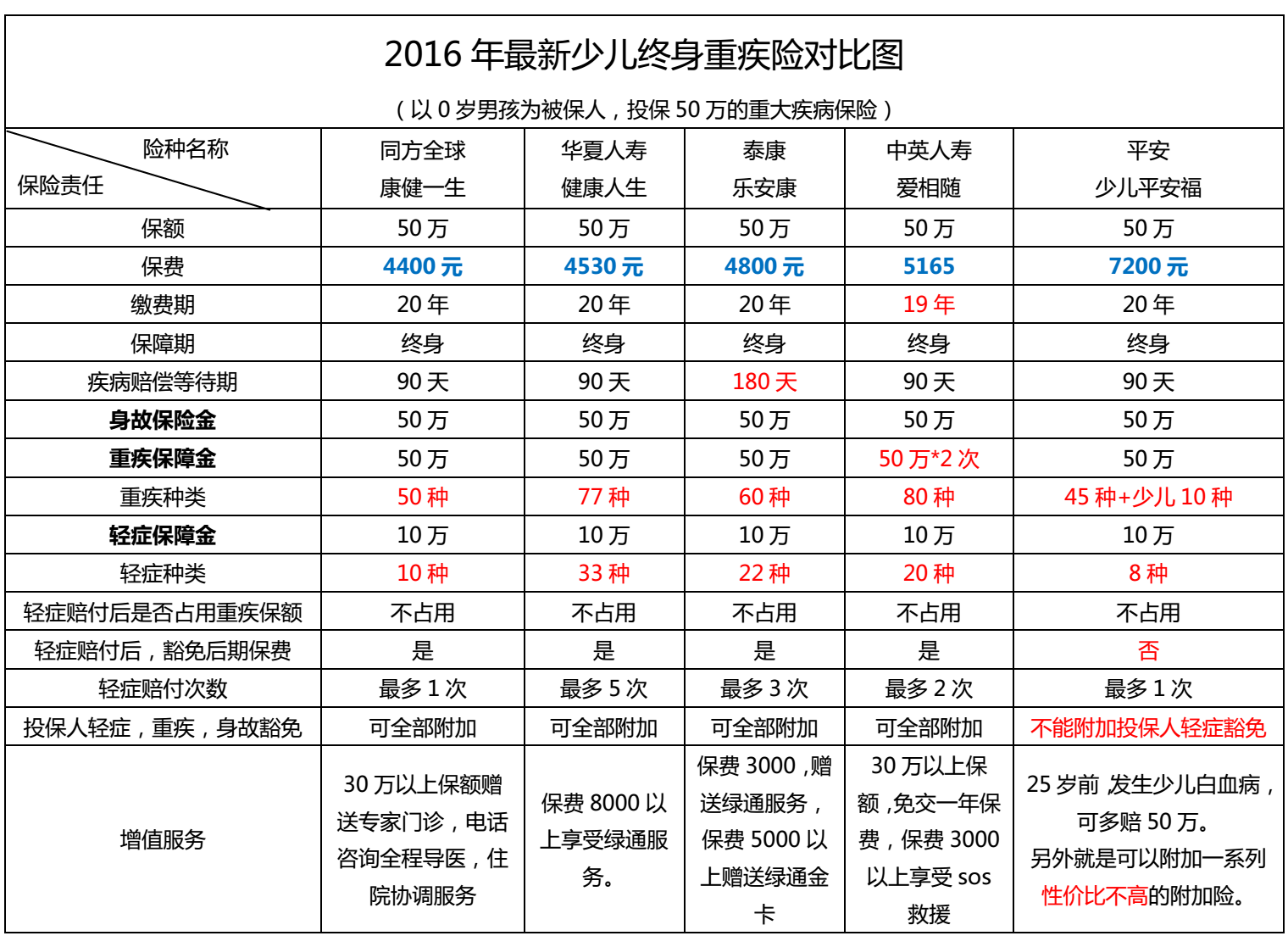

同类产品对比:

要说同类,先要知道平安少儿平安福属于哪一类产品,平安少儿平安福主险为终身寿险(身故赔保额),附加险的必选项为终身重疾险(重疾赔保额),满足身故及重疾终身赔保额的保险责任即可算作是同类产品。为了对比公平,下表中少儿平安福的费率只计算了寿险和附加重疾险的部分。另外下表中的产品可能会随着时间的推移,会有新的产品替代,下表仅供参考。

以上对比,仅是重疾险方面的对比,还需要考虑医疗,意外等方方面面的风险规划。每个家庭经济状况不同,终身重疾险,不一定是最好的选择。建议咨询我们,获得符合自己孩子和家庭的最合理的保障规划。

本文仅就少儿平安福险种,进行全面分析,点评,不做其他针对客户投保适合与否的分析。

产品本身各有特色,适宜不同人群,如何设计,如何搭配,理应个案看待。

给孩子买保险的父母,理应了解这样一份终身重疾险,是一个份什么样的保险,因为它是陪伴您孩子一生的保障,有可能比您陪伴孩子的时间还要长,您有什么理由不去谨慎对待?买保险需要正确的投保观念,需要真正了解自己内心的需求,需要花时间了解保险常识,如需求不明确,很难买到合适的保险,要么人云亦云,从众投保了,亦或是纠结过度,敬而远之。

你好,我家孩子马上就10岁了,想为他买一份重疾和意外险不知道买哪个合适,有人推荐少儿平安福,价格太贵又不知道是否合适?麻烦帮忙推荐一下

这个需要深入交流之后才好推荐,重疾险分终身的,定期的,纯消费的,返还的,含身价的,不含身价的,再加上保额的差别,其价格千差万别。另外光买重疾和意外显然是不够的,还需要搭配医疗,一套50万保额的重疾+百万医疗+普通医疗+50万保额的意外,其保费从1千多到五六千都可以做到。最好是加我们的QQ深入交流,找出在你预算范围内,最契合你需求的保险组合。

买人寿保险公司大小有什么区别?

大公司的抗风险能力强于小公司,而这种风险指的是大的系统性风险,小的风险基本保监会动用保险保障基金就解决了,其他的公司收购或注资也能解决一部分风险。只要是不发生较大的系统性的风险,区别不是特别大。如果谈服务能力的话,我觉得就不能按大小公司来区分了,应该按公司来分,平安的服务能力一流,同为大公司的中国人寿的服务能力却低于平均水平,这个不是从保监的理赔数据上看出来的,而是实操的经验总结出来的。

男孩,刚三个多月,买什么保险好,求分析一下,价格在五千左右的

你好,凭你提供的这么一点信息不足以给出任何有价值的建议,建议加我们的咨询QQ详细咨询,谢谢。

你好我女儿4个月 买太平洋金佑人生 还是买平安福好那

金佑人生是一款分红型的寿险加提前给付重疾险,而少儿平安福是不分红的。分红意味着产品的保费更贵,因为是英式分红,其分红是以保额的形式体现的,且分红多少是不写进合同的,具有非常大的不确定性。虽然两个产品我都不看好,但是如果在这二者之间进行选择的话,建议选择少儿平安福吧。

那就是平安的智能星或者少儿平安福了

我家刚刚买了少儿平安福,保险推销员跟我说,交满20年,等到被保人到了退休年龄,可以一次性领取保费的3倍作为养老金,这个是真实的吗

应该不是吧,我也买的少儿平安福,后悔了

我准备去退保 一年交6000

为啥后悔了呀?

真的

不是

平安福不存在保费返还的!

我家男宝3岁,想买那种保疾病、意外的,但要求20.30年后能退本金,金额每年不超过8000。。另还想买份教育险,每年1到2万,交10年,哪家保险公司性价比高点,求给点意见!感谢

能二三十年退还本金的保险,大公司产品主要有太平洋的超能宝2.0,50万保额,十年交费期,年交保费5200元,30年满期返还所有已交保费的150%。还有人保寿险的金色童年,5万保额(重疾十倍赔,实际是50万),十年交费期,年交保费3415元,30年满期返还所有已交保费的120%。

看现金价值

泰康的相对好点

羊毛出在羊身上,建议保障,理财分开

华圣保险,