网传华夏人寿的高管集体跳槽至天安人寿(小道消息说是非跳槽而是属于外派),在终身重大疾病保险领域曾经风光无限的来自华夏人寿的常青树2015重大疾病保险以及健康人生重大疾病保险遭受了来自天安人寿的健康源终身重大疾病保险的挑战。那么天安人寿的健康源终身重大疾病保险到底怎么样呢?相比于现在市面上性价比最高的几款终身重大疾病保险产品,其有什么优点及不足呢?

1. 健康源重大疾病保险可以保什么?(保险条款2.3)

- 轻症疾病保险金:35种轻症5次额外赔付,每次赔付均不影响主险保额。其中前两次每次赔付保额的20%,后三次每次赔付保额的30%。

- 重大疾病保险金:80种重大疾病,赔付100%保额,赔付后合同终止。

- 身故或全残保险金:18岁前发生身故或全残,赔付已交保费的200%;18岁后发生身故或全残,赔付保额的100%。

- 轻症疾病豁免保险费:交费期间内,被保险人患合同规定的35种轻症之一,在获得轻症保险金赔付的同时,免交后期所有保费,视同保费已交。

说明一下:以上的保险责任中,身故或全残是分18岁前和18岁后的,重疾和轻症是不分的,这一点要注意。

2. 健康源重大疾病保险什么情况不保?(保险条款2.4)

- 被保险人自本合同成立(或合同效力恢复)之日起二年内自杀,但自杀时为无民事行为能力人的除外;

- 投保人对被保险人的故意杀害、故意伤害;

- 故意犯罪或抗拒依法采取的刑事强制措施;

- 主动吸食或注射毒品;

- 酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车;

- 战争、军事冲突、暴乱或武装叛乱;

- 核爆炸、核辐射或核污染;

- 故意自伤;

- 遗传性疾病, 先天性畸形、变形或染色体异常;

- 感染艾滋病病毒或患艾滋病。

发生以上情况仅退还保单现金价值。

3. 健康源重大疾病保险可以返还保费吗?

之所以这里写这个问题,是因为很多客户关心这个问题,如果发生了重大疾病保险金赔付,保险合同终止,返还保费也就无从谈起。如果未发生重大疾病,人总是要身故的,对于健康源重大疾病保险18岁前身故是赔200%已交保费的,18岁后身故赔100%保额,200%保费和100%保额哪个更多呢,我举个例子吧为0岁男孩投保50万保额的重大疾病保险,按20年交费期算,其年交保费为4350元。20年总交保费也才8.7万。200%的保费最多也不过17万多,而100%保额是50万。所以从理论上来说,人固有一死,活过18岁赔50万几乎是必然,除非遇上了以上第2点中提到的除外责任;活不过18岁则赔200%已交保费。这么说来的话,相比那些宣称多少岁返还保费的重大疾病保险,你认为如何呢?

4. 什么人可以买健康源重大疾病保险?

出生满28天至60岁,且身体健康的中国境内居民。

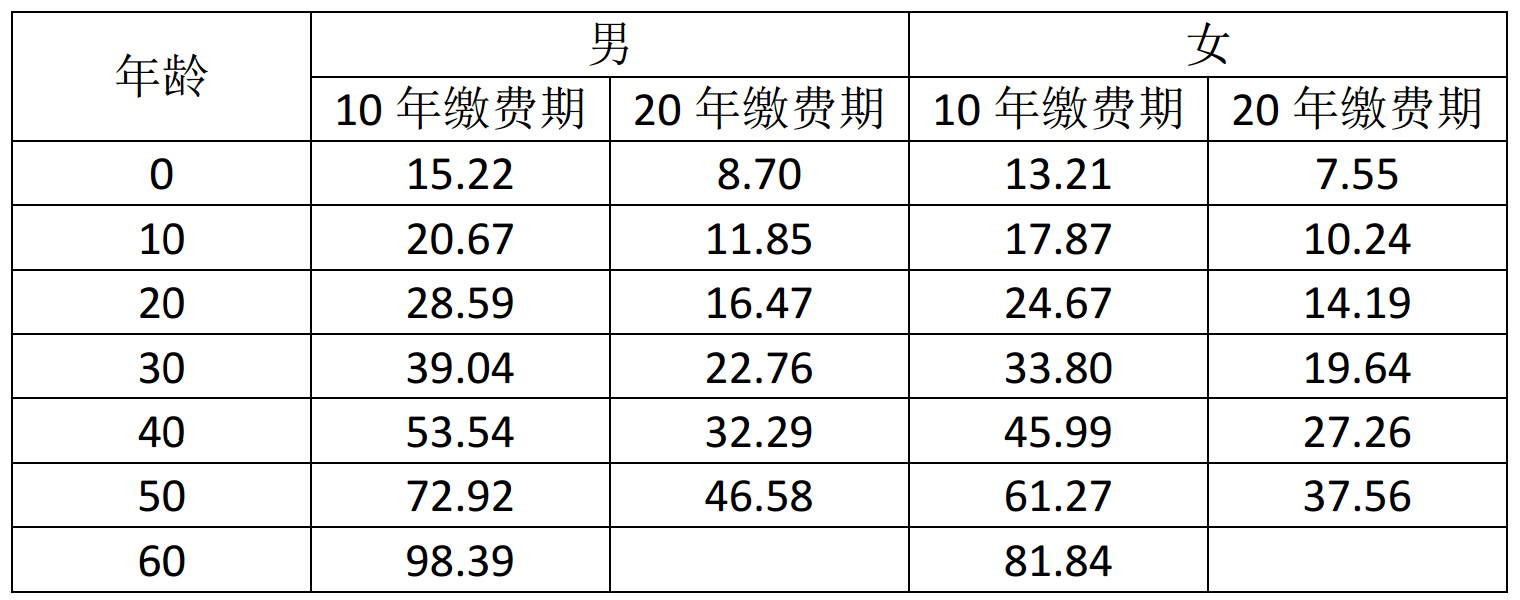

5. 健康源重大疾病保险的费率如何?

说了这么多,一个保险产品不谈费率都是白谈。以下我就用一个简易版的费率表给大家展示一下健康源重大疾病保险每千元保额的费率。如果想看更完整的费率表请点击查看《天安人寿健康源终身重大疾病保险费率表》

举例:20岁女,20年缴费期,1000元保额,其每年期交保费为14.19元。如果是10万元保额则是1419元。

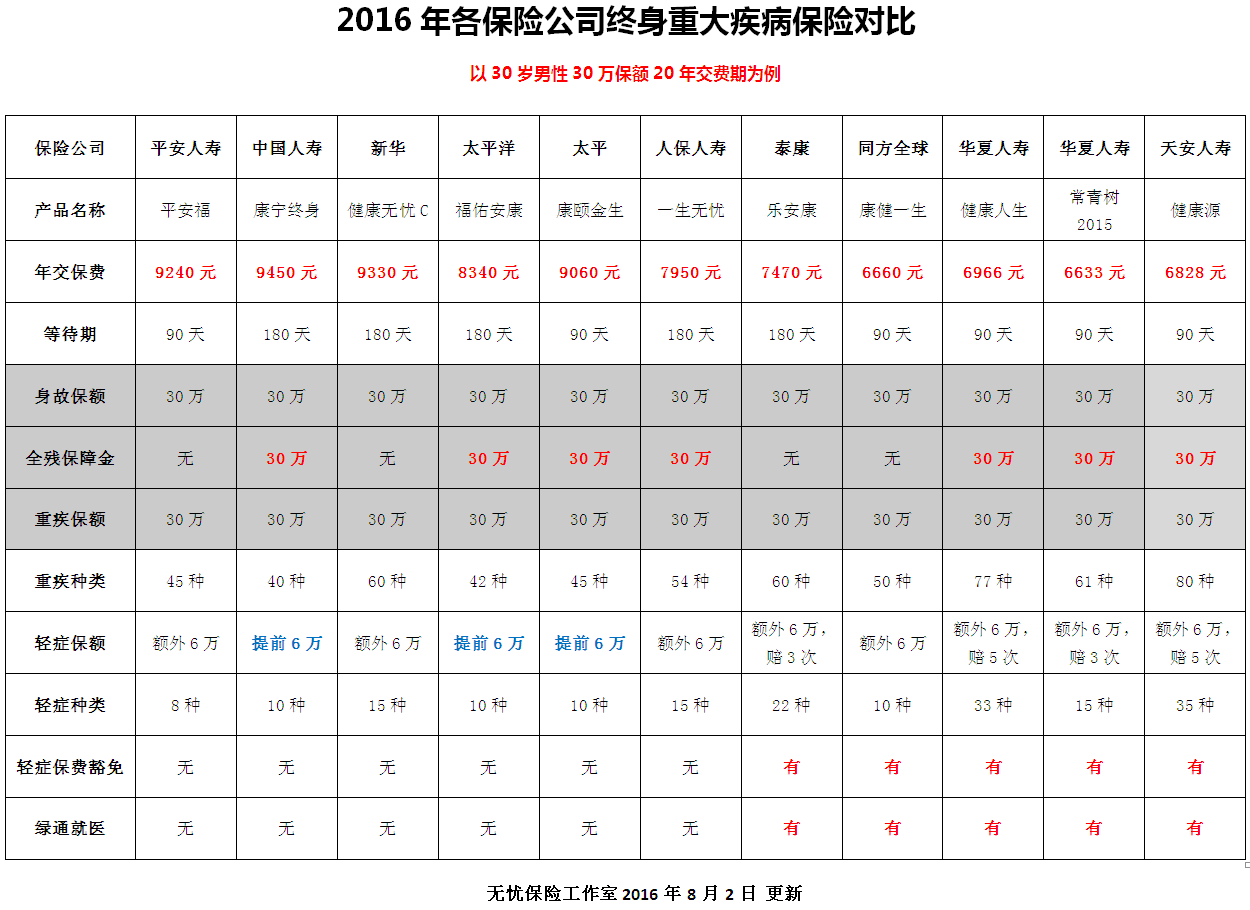

6. 健康源重大疾病保险与同类产品的对比

健康源终身重大疾病保险性价比到底几何呢,说一千道一万不如直接上数据对比图来得实在。下面奉上我们最新更新的终身重大疾病保险对比图。

图表说明:

- 等待期:即观察期,此期间内发生的非意外原因造成的保险事故,保险公司不承担保险责任。此数据越短越好。

- 对于以上所有保险产品,以上灰色背景的三项保障只赔其中一项,不存在赔两项及三项的情况。

- 轻症保额:“提前6万”是指“提前给付6万”,即轻症赔付后,保险合同的基本保额同比降低6万,合同保额变为24万;而“额外6万”是指“额外给付6万”,即轻症赔付后,保险合同的基本保额不变,仍为30万。显然的,轻症给付类型为“额外给付”的更好。另外,以上涉及轻症多次赔付的,是每次都额外给付6万,不是一共给付6万。特别的,天安人寿的健康源终身重大疾病保险的轻症给付是前两次每次额外给付6万,第3至5次每次额外给付9万,当然个人认为这种概率是很低的。

- 轻症保费豁免:这个是针对被保人的,意思是说,在交费期间内,被保险人发生轻症,不仅可以获得轻症的赔偿,同时还可以免交后期未交的所有保费,视同保费已交,保险合同继续有效。

- 绿通就医:以上绿通就医我们的客户还没有体验过,具体功用几何有待考证,但聊胜于无吧,我同学患甲状腺癌需要做放疗,结果被协和排期到半年后,后来找关系到人民医院做的,不然等半年搞不好人都没了,绿通就是用来解决这个问题的,但并不是每个保险公司的绿通都是可以针对任何医院的,不同保险公司有不同的对口的医院,有的保险公司合作的医院更多更广,比如泰康。这个如果需要详细了解,可以加我们QQ再详细了解。

图表结论:

- 如果单单比保费华夏人寿的常青树2015最低,但是比保险责任,重疾种类,轻症种类,天安人寿的健康源终身重大疾病保险市面上没有产品可以与之匹敌,至少在目前为止(2016年8月2日)是这样的。其实健康源真正针对的对象并不是常青树,大家可以对比下华夏人寿2016年推出的健康人生,天安人寿的健康源真正针对的是华夏人寿的健康人生。

7. 健康源重大疾病保险的缺点

- 首先,显而易见的,天安人寿公司知名度比较小,有些人可能不太能接受,但是了解保险法的一定会知道,这个不是太大的问题。

- 关于理赔问题,只要符合保险合同规定的条款,我还没有听说过有哪个保险公司敢不赔的。那么剩下的就是理赔快慢的问题,理赔快慢与保险公司大小不直接相关,中国人寿和中国人保寿的理赔速度是出了名的慢,比慢估计没有人比他们慢。天安人寿在今年“华夏高管集体跳槽”事件之前一直很沉寂,其理赔数据我并没有掌握,在此不做评价。

- 分支机构少,目前天安人寿仅在北京、吉林、河北、青岛、山东、河南、上海、四川等地有分公司,很多其他地区的人不方便直接去保险公司的柜面处理相关的保险售后事宜。

长城人寿康健一生和天安人寿的健康源哪个更好一些,我总担心天安的赔付能力

优选您当地有分支机构的保险公司所对应的险种投保。健康源已经停售了,目前销售的是健康源优享重疾。重疾四次赔,轻症5次赔,轻症重疾均享豁免。

49岁女,想买终身疾病险,哪个性价比更高,小公司能兑现么

目前国家对于保险的风控是非常严格的,从历史经验来看,保险业还从没出现过不能兑现的问题,理赔快慢的问题倒是有的。关键是要看清楚保险合同的条款,搞清楚哪些保,哪些不保,并做好如实告知,以免出现被业务员忽悠的情况出现。

说的太好了,详细

您的肯定,是我们最大的动力,谢谢

国人平均年龄74,投一个大额的重疾定期到70岁(治病用),再投一个小额的重疾终身(70岁以后基本治不了了吧,给家人留个身故金)。这样合适么?

这种想法是可以的,是你在充分的了解了一些保险知识后对自己的一种规划方式,二者的比例要调配好,是各25万,还是一个40万一个10万,这个需要在精确计算成本的基础上来调配。照你的想法,定期重疾到70岁,那么这个产品的身故责任你是如何规划的呢,身故退保费,身故退现金价值,身故啥也不退,身故赔保额?选择不同,产品不同,保费也会不同。另外,从另一个问题得知你是女性,我国女性平均寿命是79岁。

安邦保险公司的健康之享定期重大疾病保险怎么样?34岁女性有社保预算1万以内,安邦的健康之享、华夏的常青树2016、天安的健康源,哪个更合适?

安邦保险公司的健康之享是身故赔保费,而华夏常青树2016和天安的健康源是身故赔保额,还有另一款重疾险产品比健康之享更便宜,弘康人寿的健康一生A(可定期可终身),这个产品是身故啥也不赔(这里要特别说明一点,网上很多人说这款产品是身故退现金价值的,我们和弘康的精算师交流过后得知这款产品在精算的时候就没有算身故退现金价值的成本,也就是说身故是不退现金价值的)。身故赔付的不同,以及保障期限的不同导致了最终保费的差距。最终如何选择还是要看自己的保险理念,以及对自己今后的规划。

另外,华夏常青树2016和天安的健康源是同类型产品,二者保费相差不大(健康源略低),但考虑到你们西安没有天安人寿的分支公司,而有华夏人寿的分支公司,如果考虑含身故赔保额责任的终身重疾险的话,建议优先考虑常青树2016。

乙肝病毒携带者能参保哪一种?

“小三阳”患者分两种情况,其一是病毒阴性的小三阳,即非活动性HBsAg携带者,病毒阴性(即HBV DNA低于检测下限-500),血清HBsAg阳性,HBeAg阴性,抗HBe阳性或阴性,1年内连续随访3次以上,ALT均在正常范围。

满足以上指标的乙肝病毒携带者是可以正常投保包括尊享e生医疗保险在内的医疗险,包括天安健康源在内的重疾险,意外险,等等几乎所有保险不受影响。

其二是病毒阳性的小三阳,血清HBsAg阳性,HBeAg持续阴性,抗HBe阳性或阴性,但HBV DNA阳性,ALT持续或反复异常,或肝组织学检查有肝炎病变。满足这些指标的不能投保尊享e生,其他的医疗保险和重疾险可能会面临肝病免责或拒保,意外险不受影响。

华夏人寿关爱宝一号怎么样?

华夏人寿关爱宝就是华夏常青树2015,在不同渠道的称号不同而已。如果你的保险需求是带终身寿险的终身重大疾病保险,那么这款产品是相当不错的,性价比最高的带寿险责任的终身重疾险之一。